CARTERAS OPTIMAS EN CEDEARS — UN EJEMPLO PARA EL INVERSOR MINORISTA

Por Gonzalo Rondinone y Roberto Gomez

Con el incremento de las restricciones para acceder al dólar los inversores fueron recurriendo a distintas alternativas para replicar el movimiento de la divisa americana. Una de las que concentró el mayor interes fue la inversión en empresas extranjeras como Disney o Walmart pero con cotización en pesos conocida como CEDEAR. Planteamos en este artículo la importancia de la diversificación de cartera a la hora de operar estos activos de manera eficiente.

La preferencia de los argentinos por monedas extranjeras (principalmente el dólar) tiene nexo directo con la alta dificultad de encontrar activos en pesos que ofrezcan retornos reales positivos. Los inversores, independientemente de su nivel de sofisticación, posicionan una parte de su riqueza en dólares. En un año de alta complejidad, producto de la pandemia y la endeble situación macroeconómica, el Banco Central de la Republica argentina (BCRA) ha limitado por distintas vías el acceso a moneda extranjera. Los agentes, entonces, buscan otros sustitutos tratando de comprar bienes o activos dolarizados.

Por este motivo, muchos inversores se volcaron en busca de instrumentos que puedan replicar lo más fielmente posible el comportamiento del dólar y uno de los más buscados fue el CEDEAR. Como se observa en el gráfico a continuación las búsquedas de este activo en Google subieron exponencialmente a medidados de este año. También se registró un fuerte incremento del volumen negociado de estos activos.

¿Qué es un CEDEAR? Los Certificados de Depósito Argentinos son representaciones equivalentes a una cantidad de acciones de empresas extranjeras que cotizan en pesos como cualquier otra empresa local. Por ejemplo, la variación diaria del CEDEAR de Disney será igual a la variación de la acción de Disney que cotiza en NY más la variación del tipo de cambio implicito dado que opera en pesos. De esta forma los inversores pueden comprar un activo que se mueve junto con el tipo de cambio más las variaciones propias de la empresa. El interés observado en CEDEAR también muestra la necesidad de diversificar la exposición al riesgo propio de la empresa.

Diversificar es una palabra que aparenta complejidad pero que esconde un concepto muy sencillo. A muchos nos han enseñado a “no poner todos los huevos en una sola canasta” porque si esta se rompe, perdemos todo. En esta alegoría, la capacidad de traslado de la canasta es el rendimiento esperado, que se rompa es el riesgo que asumimos y usar distintas canastas, diversificar.

En el mundo de las finanzas es muy similar. Si decidimos invertir todo en la misma compañía un shock negativo sobre ella podría impactar fuertemente sobre nuestro patrimonio. Basta con imaginar a un inversor que tenía solamente acciones de alguna compañía aérea previo al COVID.

Por ese motivo se busca un mix entre inversiones agresivas con alto rendimiento y riesgo con otras conservadoras que resguarden una parte de nuestros activos. La pregunta relevante, entonces, es cómo armar ese mix óptimo que depende del nivel de riesgo dispuesto a asumir por parte del inversor.

Por ejemplo, si un inversor busca con los CEDEAR replicar solamente el movimiento del tipo de cambio entonces deberá buscar una cartera diversificada con la menor volatilidad posible que minimice el riesgo empresa. Este mix deberá tener como objetivo que la valuación en pesos acompañe el movimiento del tipo de cambio. Otro inversor puede decidir, también, el armado de una cartera diversificada pero que le permita obtener algún retorno adicional asumiendo cierto nivel de riesgo.

Con todo esto en consideración nos propusimos armar aquí un set de carteras eficientes diversificadas, utilizando la teoría clásica de portafolio de Markowitz, compuestas por CEDEARS para dar cuenta cómo estas alternativas siguieron al dólar entre enero de 2019 y octubre de 2020.

Como primer paso analizamos el comportamiento de 235 CEDEARS informados por la página infobursatil.com, mediante el scrappeo de la cotización histórica en el mercado local desde el portal “Yahoo! finance”, a través de un algoritmo de Python que extrae los movimientos diarios y les asigna un identificador de Ticker. Por un error de la plataforma Yahoo!, se toman en su lugar los datos de Google Finance para las acciones de BBD.BA, FB.BA, ITUB.BA, V.BA y WBO.BA.

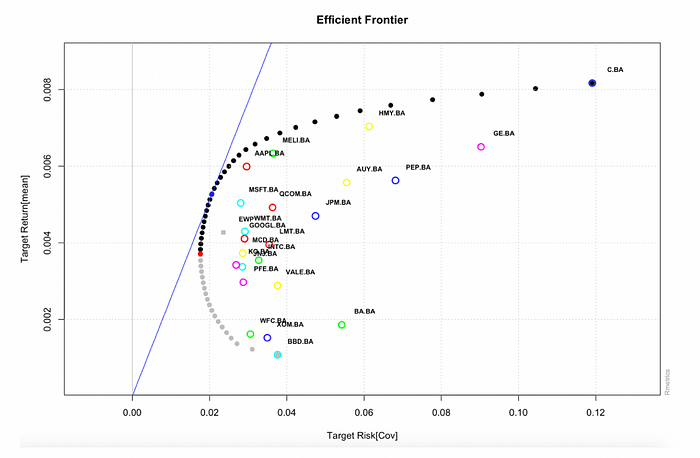

Una vez obtenida la base de datos se trabajó en R. Para esto, ordenamos los datos obtenidos por fecha y Ticker, filtrando solo los que hayan tenido operatoria en más del 95% de las ruedas con un volumen superior al promedio del mercado. De estos, consideramos su rendimiento diario como la diferencia porcentual de cotización unitaria, exhibida en forma logarítmica para calcular su volatilidad. Los CEDEAR que superaban estos filtros fueron 23. Mediante la utilización de la librería fPortfolio conseguimos calcular tanto la matriz de retornos como la de covarianzas, para llegar al armado de la frontera eficiente.

Como podemos ver la combinación de activos resulta más eficiente en términos de riesgo retorno que la compra de CEDEAR individuales. Puesto de otra manera, se puede obtener un mayor retorno combinando CEDEAR dada la misma volatilidad. Todas las carteras marcadas con puntos negros son carteras eficientes en términos de diversificación. La elección de una de ellas por parte del inversor depende, entonces, de su grado de aversión al riesgo.

De todas las combinaciones posibles nos vamos a centrar en dos carteras en particular. Una de ellas, la de mínima varianza ,para aquellos inversores que quieren la cartera con la menor volatilidad ya que será aquella que copie más de cerca el dólar. La otra cartera es la que maximiza el criterio de Sharpe optimizando el criterio de riesgo-retorno. Esta última es particularmente importante dado que el ratio de Sharpe estandariza el retorno por la volatilidad del activo por lo cual será la cartera que ofrezca mejor relación riesgo retorno y se identifica con el punto azul en la frontera que coincide con la recta tangente.

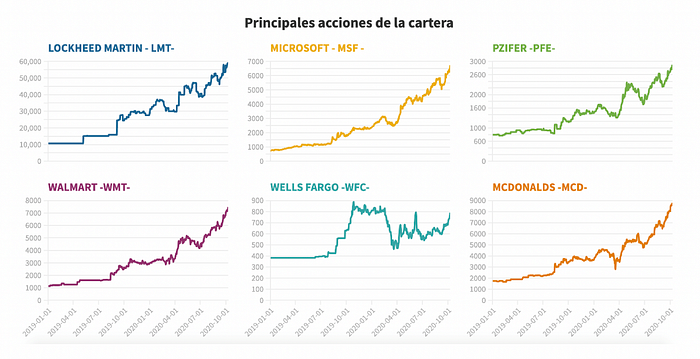

A simple vista se observa que ambas carteras se componen de similares instrumentos en industrias diversas. Entre los principales CEDEAR sugeridos se encuentran participaciones de Lockheed Martin, una empresa aeroespacial; Microsoft como representante tecnológico y Pzifer en farmacia con especial preponderancia en tiempos de pandemia. Wells Fargo nos brinda exposición en servicios financieros mientras que Wallmart lo hace en retail y McDonald’s en alimentos.

Siguiendo el gráfico de precios que presentamos, puede notarse que las acciones han tenido un fuerte crecimiento del valor nominal en pesos. Sabemos también que la cotización en pesos de cada dólar subió fuertemente en este tiempo. Veamos entonces que sucede con un hipotético inversor que colocó 100.000 pesos en cada una de estas carteras en enero de 2019 y lo mantiene hasta octubre de 2020. Cabe aclarar que no hemos tenido en cuenta costos de transacción o rebalanceos lo que se hará en una proxima versión.

Como se puede apreciar, el rendimiento es siempre positivo y similar en su tendencia, pero con diferencias marcadas en el resultado final obtenido. Si hubiera invertido $100.000 en dólares BNA, hubiese recibido unos $212,435, un 112% más de lo invertido en 2 años. Nada mal, ¿verdad?

Sin embargo, sabemos desde hace tiempo que para el inversor minorista es imposible acceder a ese dólar. Otra alternativa posible es la inversión en Contado con Liquidación (CCL). La misma operatoria en CCL le hubiera entregado $406,255, un 306% de rendimiento y casi el doble en valor absoluto. No obstante, se registraron mayores regulaciones tanto en CCL como otras alternativas de dólar motivo por el cual surgió el interés en CEDEAR.

La cartera de mínima varianza, aquella que tiene la menor volatilidad, se hubiera alzado con $558,357 y un 458% de incremento sobre lo colocado. El diferencial por encima de la cotización del dólar anterior es asignable a retorno empresa dado, justamente, por la exposición a ciertas empresas americanas. Por último, si hubiera decidido tomar aquella cartera con la mejor relación riesgo/retorno Sharpe sus ingresos habrían alcanzado los $783,118, un 683% más que lo inicialmente designado.

Todo lo expuesto en este breve trabajo busca mostrar a los inversores en general la importancia de la diversificación. Ante el incremento de compras de CEDEARS creemos importante recalcar la necesidad de llevar adelante los portafolios con criterios claros. Aún si la diversificación de Markowitz es rudimentaria y con muchas limitaciones sirve como un horizonte de comparación respecto a la cartera actual que posea el inversor.